|

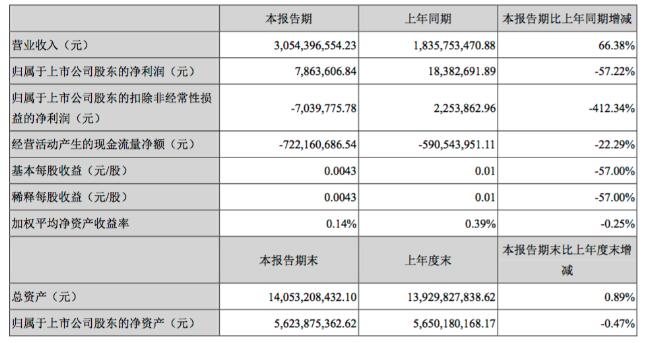

����8��21����Ϣ(��˼)�����_8��21�չ�����2018���Ј��@ʾ����I�I����30.5�|Ԫ��ͬ�����L66.38%;�w�������й�˾�ɖ|�ă�����786�fԪ��ͬ���½�57.22%������ÿ������0.0043Ԫ����˾���·��䷽���鲻���䲻�D����

��������Q���S�����W�����W��������Ӌ����¼��g�İlչ�����Wͨ���ИI���������������ܻ���һ�w��������ٰlչ�����Wͨ���Ј�δ�����g�V韣��鹫˾δ���ij��m���ٰlչ�ṩ�������ęC����ͬ�rҲ����һ���̶ȵ�����

����2018���ϰ��꣬���s�ć�������^�΄ݣ��Լ����ȑ����������T�ĽM���ܘ��{�������錣�Wͨ�Ŏ������µ����𣬵���˾�Գ��Կ͑������ġ��Լ��g�����ӣ����m�۽����I���o�܇��@��I���Ժ���ȿ��w���IҎ���_չ��헹�����ȫ��I���^�m���ֿ������L��

�����ϰ��꣬ᘌ�����ُ��˾�ͬF�ИI�Ռ��F�����ںϣ��aƷ���аl������朵șM��fͬ�lչ������Ч���@����ȫ��C�ϸ��������Ј�ռ���ʵõ���������;�^�m�Ӵ�aƷ�������ȣ��Mһ���S�������ƬF�ЮaƷϵ�к��ܣ��������ں�ָ�]���ľC�Ͻ�Q������ʽҎģ���ã���խ���ںϮaƷ���F���a����;���m�Ӵ��N�۾W�j���O�͠I�N���֣�����ȫ���Ј����аl�����a�����YԴ����ȡ�ö����Ј�ͻ��;�_չ�������\�I���ڝ���Ч���ϰ���ȡ��ͻ����Ч������ڃȣ���˾���F�I�I����305,439.66�fԪ��ͬ�����L66.38%;�w�����й�˾�ɖ|�ă�������786.36�fԪ��ͬ���½�57.22%��

���������_�J���������L��ԭ�������c��һ������I�շ������L�������^ȥ�����ҎģͶ�룬��˾�aƷ���g���Ŀ�\�����N�������C�ό�����������������ڃȣ���˾���I�I�ծaƷ�N�����뱣�ַ������L������I�Ռ��F�������L;������ُ����Ч���@������˾�ϰ��ꌦِ�����Zِ��������r���ã��Ј��fͬЧ���_ʼ�@�F������ڃȣ�ِ�����Zِ�غ�Ӌؕ�I�N������60,368.42�fԪ��ռ��˾�N�������19.76%;�����®aƷ��������ؕ�I����˾����͑��c�վ��������ܻ������������ֵĮaƷ���J�ɶȲ�������������ڃȣ��������ں�ָ�]���ġ���խ���ںϽ�Q�����Ȍ��FҎģ�N��;�ġ���˾�����Ƿ�”�߶������Mһ��������OEM�N�����댍�F�������L������ڃȣ�OEM�aƷ���F�N������77,299.48�fԪ��ͬ�����L256.92%��

������������������»���ԭ��һ����ُِ�����Zِ�؎����IJ���Ч���������ϰ�������M�ú��N���M�ñ����^��ˮƽ������ڃȣ���˾�����M�á��N���M�÷քe��72,183.18�fԪ��49,593.08�fԪ��ͬ�ȷքe���L45.85%��22.12%����������Ӱ푣������M�ú��N���M��ͬ�ȷքe���L18.75%��6.70%;��������ڃȣ���˾ؔ���M��14,809.73�fԪ��ͬ�����L593.53%��������Ϣ֧��9,949.78�fԪ��ͬ��ȥ��������7,182.85�fԪ���R���pʧ4,833.85�fԪ��ͬ��ȥ��������5,894.23�fԪ;�������I�I��ë���ʱ��ַ�������������Y��׃�������¹�˾���wë���������»�;�ġ��挦���⸂�����ֵ��V�A����˾�e�O���V���_���I�յ������_չ���������P�M��ͬ������������ ����ԓ���^�c�H�������߱��ˣ���������Դϵ�W�j�D�d�����Wϵ��Ϣ�l��ƽ�_�������֙࣬Ոϵ���W���r�h����

|